方圆理论——分资制管理的基本概念

2024-04-30

按语

基于建筑行业发展与企业管理实践,我们在马克思主义生力理论和中国传统管理方圆哲学和“责权利相统一”企业管理理论等三大基础管理理论的指引下,总结多年的工程项目管理实践经验,创立了以“项目管理是企业管理的基石,成本管理是项目的基石,项目过程管理必须以成本管理为主线”为基础、以建筑企业“三次经营”理念为框架、以“责权利相统一”的现代企业管理原则为核心的、富有中华传统文化哲理和中国建筑企业现代化管理特色的“方圆理论”。“企业管理方圆理论”来自于长期的企业管理实践,又指导企业管理的实践过程,并且得到了企业管理实践的验证,受到业内人士广泛认可。现分期摘要对“方圆理论”进行介绍。

所谓分资制管理法,是指按照“责权利相统一”的现代企业管理基本原则,对企业资金管理实行的一种管理方法和制度体系,从而实现企业资金管理的科学、合理、高效。它是借用国家税与地方税分开的“分税制”理念,针对建筑工程企业在资金管理方面提出来的一种管理方法。

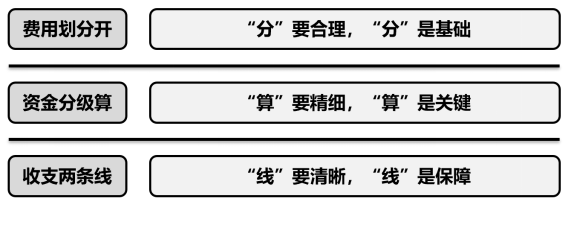

“分资制”的基本内容表述为:费用划分开;资金分级算;收支两条线。所谓 “费用划分开”是指把建筑工程企业的运营费用和工程项目的建造费用分开,企业运营费用是在企业层面,项目建造费用是在项目层面。也就是把现场经费和企业经费划分开,如果这两种费用不分开 ,就谈不上分资制管理 。所谓“资金分级算”,通俗的讲就资金分开核算,就是“中央税”要交到“企业总部”,“地方税”则留在“项目”,“中央税”是由企业层面运营的,“地方税”是项目层面运营的。而所谓”收支两条线”就是总部、分公司和项目部三级都要实行预算管理,资金分级核算,分支机构的费用由局总部拨给,不能从项目上直接划用。分资制管理的基本要点就是:"分"要合理 ,"分"是基础;"算"要精细 ,"算"是关键;"线"要清晰 , "线"是保障。

从根本上来讲,我们认为实施这个管理方法应当有以下两个方面的基本认识:

第一,我们已经知道,在产品生产中,工程建设行业与其他工业行业在实现生产力方面有着明显不同,在建筑行业中,现实生产力形成于工程建设企业与建筑工程项目两个层面,而企业层面的生产力形成是项目生产力形成的前提和条件,而且它是项目合约的责任主体,由此自然就形成了企业层面必须占有并行使资源配置权的要求,实质上也就是通常讲的“法人管项目”的要求。那么,资金作为基本资源,显然应当把握在企业层面。而对资金管理的动作,简单划分就是“收”与“支”,所以,资金的“收支”管理要集中到企业层面。

如果工程建设企业对企业层面的“法人管理”在资金管理上不作为,显然就违背了作为履约责任主体所必须须遵循的“责权利统一”管理的基本原则,肯定不科学。实践证明,如果在这种责、权、利不明确的企业管理条件下,其项目层面的管理一定是混乱的,企业对项目是没有管控能力的,而对基本生产单位——项目都没有管控能力的企业显然不可能是能够良性发展的建筑工程企业。这是讲要对“收”的钱为什么要集中得有一个基本认识。

第二,对于资金的“支”,也就是怎么花钱。一是强调“收支两条线”,这是个传统的资金管理理念和方法,主要是讲“先收后支、以收定支”的要求,讲收钱与花钱的关系——项目收到钱是项目能花钱的前置条件。二是强调建筑工程企业资金的“支”还得做好两项基本工作,即把“费用划分开”和将“资金分级算”。为什么说这是资金“支”上的两项基本工作呢?这源于工程建设企业与项目的“两个中心”定义——企业是利润中心、管控中心,项目是成本中心、生产中心。企业作为利润中心,那么对于项目形成的、应当留存在企业层面的利润资金部分,就必须留存在企业层面,作为企业发展的“花销”;项目作为生产中心,其成本形成所必须的资金必须及时划归给项目经理部,作为项目生产活动正常进行的“花费”。这样,显然企业与项目两个层面的“费用”就得分开,而且要分得合理,才能让资金的“支付”管理科学有序。由此也就在核算上要求两个层级的资金使用要做到“分级算”,当然也就要“算”精细,否则,给项目“算少了”就会对工程生产建设推进不利,给企业“算少了”就是管理有漏洞、不科学,形成企业管理层面的资源浪费。这是讲对“支”的钱为什么要“分”清楚、要“算”明白得有一个基本认识。

我们理解这几个管理动作之间的关系,是以“分”和“算”理顺企业和项目两个层面“支”的责、权、利最佳管理秩序,同时以“分”和“算”来促进企业和项目共同协作完成“收”的最好管理目标。

而在当前,国内建筑市场在工程结算和工程款回收上面临着“结算难”、“收款难”、“垫资烦”、“工程款拖欠烦”这“两难”和“两烦”问题,直接导致的结果是建设企业与项目在财务资金管理上的“三高”,即:应收款项高、应付款项高和财务费用高,由此给很多企业造成营运资金周转困难、现金流量管理风险加剧、资产质量不高等管理结果,严重影响了工程建设企业的可持续发展。

所以,在企业资金管理实践中,面对“两难”和“两烦”等市场不利因素,我们围绕企业层面的管理内容,强调了财务资金管理方面“四个中心”的管理理念,即:企业管理以财务管理为中心,财务管理以资金管理为中心,资金管理以现金流量管理为中心,现金流量管理以经营活动净现金流量管理为中心。并借鉴国家“分税制”的成功经验,提出了“分资制”资金管理方法,进一步使“方圆图”所表述的工程项目管理要素得到了完善,健全了项目管理的责任体系。

实践证明,“分资制”资金管理方法在项目管理中的应用,有效增强了企业层面配置财务资金资源的能力,更加促进了企业与项目两个层面的持续、快速、健康发展。